Perspektyva

Kodėl naudinga?

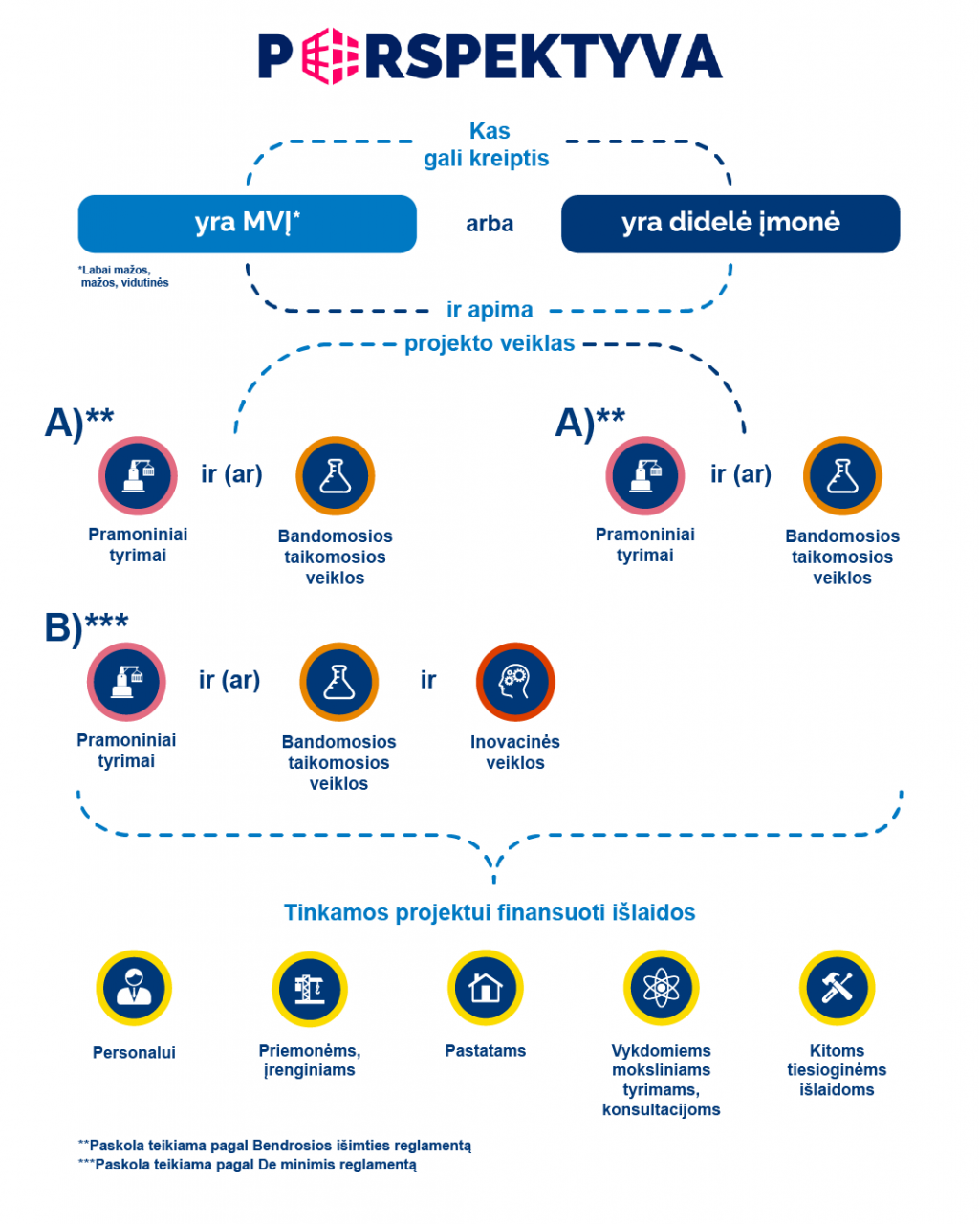

INVEGA, teikdama paskolas pagal skatinamąją finansinę priemonę „Perspektyva“, siekia, kad labai mažos, mažos arba vidutinės įmonės (toliau – MVĮ), atitinkančios SVV įstatyme nustatytus kriterijus, ir didelės įmonės gautų finansavimą veikloms, apimančioms pramoninius tyrimus ir (ar) bandomąsias taikomąsias bei inovacines veiklas, kurių tikslas yra pateikti rinkai inovatyvų produktą, prekę, paslaugą ar technologiją ne vėliau kaip per 5 metus nuo paskolos sutarties pasirašymo.

Paskolos gavėjui tinkamai įgyvendinus projektą, iki 20 proc. likusios grąžinti paskolos sumos galės būti skirta kaip papildoma subsidija.

Kas gali kreiptis?

Paskola gali būti teikiama, kai finansuojamos projekto veiklos apima:

- pramoninius tyrimus ir (ar) bandomąsias taikomąsias veiklas, o verslo subjektas yra MVĮ arba didelė įmonė. Šiuo atveju verslo subjektui valstybės pagalba suteikiama pagal Bendrosios išimties reglamento nuostatas. Projektas, kuriam prašoma suteikti finansavimą vadovaujantis Bendrosios išimties reglamento nuostatomis, iki paraiškos pateikimo dienos turi būti nepradėtas įgyvendinti;

arba - pramoninius tyrimus ir (ar) bandomąsias taikomąsias ir inovacines veiklas (pramoninių tyrimų arba bandomoji taikomoji veikla projekte yra privaloma), o verslo subjektas yra MVĮ. Šiuo atveju verslo subjektui pagalba suteikiama pagal De minimis reglamento nuostatas.

Sąlygų aprašas (galiojanti redakcija)

- aprašo priedas Nr. 1

- aprašo priedas Nr. 2

Pastaba: pakeisto priemonės aprašymo nuostatos taikomos vertinant ir verslo subjektų prašymus paskolai gauti, iki šio aprašymo įsigaliojimo dienos, tuo atveju, jei INVEGOS sprendimai suteikti paskolą pagal pateiktus prašymus iki šio aprašymo įsigaliojimo nebuvo priimti).

Ankstesnės priemonės aprašo redakcijos:

- Sąlygų aprašas (nuo 2024 m. sausio 10 d. iki 2024 m. kovo 4 d.)

- Sąlygų aprašas (nuo 2023 m. kovo 20 d. iki 2024 sausio 9 d.)

- Sąlygų aprašas (nuo 2022 m. lapkričio 3 d. iki 2023 m. kovo 19 d.)

- Sąlygų aprašas (nuo 2022 m. gegužės 31 d. iki 2022 m. lapkričio 2 d.)

Teikti paraišką ir susijusius dokumentus reikia el. paštu info@invega.lt, laiško temos (subject) laukelyje įrašius priemonės pavadinimą (Perspektyva).

- Konsultacijos dėl paskolos teikiamos INVEGOS klientų aptarnavimo telefonu (8 5) 210 7510 ir el. paštu uzklausos@invega.lt.

- Dėl projekto veiklų atitikimo pramoniniams tyrimams ir (ar) bandomosioms taikomosioms veikloms galite konsultuotis Inovacijų agentūroje elektroniniu paštu ekspertai@inovacijuagentura.lt arba telefonu +370 645 51 272.

| Teikiami dokumentai | Pastabos |

|

Paraiška, pateikta excel formatu. |

|

|

SVV subjekto statuso deklaracija. pateikta excel formatu. |

Neteikiama, kai paskolos gavėjas patvirtina, kad yra didelė įmonė. |

| Vienos įmonės deklaracija, pateikta excel formatu. | Teikiama, kai pagalba verslo subjektui taikoma pagal De minimis reglamentą. |

|

Privataus finansuotojo raštas dėl ketinimo dalyvauti projekte nuosavomis lėšomis ir šių lėšų kilmę pagrindžiantys dokumentai, pvz. pajamų deklaracija, paskolos sutartis, sąskaitos išrašas, dovanojimo sutartis ir kt. |

Neteikiamas, kai visos lėšos, dengiančios privataus investuotojo dalį, yra paskolos gavėjo. Tokiu atveju ši informacija turi būti pagrindžiama verslo plane. |

| Paskolos gavėjo skirtų projektui nuosavų lėšų kilmę pagrindžiantys dokumentai. | |

| Verslo subjekto valdymo organų sprendimu patvirtinti ilgalaikio turto nusidėvėjimo normatyvai. | Teikiama, kai verslo subjektas iš paskolos lėšų ketina įsigyti ilgalaikį turtą. |

| Verslo subjektą apibūdinantys dokumentai. | Registracijos dokumentai, nuostatai/įstatai, vadovo asmens tapatybės dokumento kopija, informacija apie akcininkus (savininkus, naudos gavėjus). Aktuali paskolos gavėjo akcininkų struktūra ir laisvos formos dokumentas, kuriame būtų nurodyti verslo subjekto ir su juo susijusių įmonių ryšiai. |

| Verslo planas (laisvos formos projekto aprašymas). Ruošiant verslo planą siūlome vadovautis Inovacijų agentūros rekomenduojama verslo plano struktūra. |

Verslo plane turėtų būti aprašytas vykdomas verslas, siūlymas dėl užtikrinimo priemonių ir dėl siektinų projekto veiklų įgyvendinimo reikšmių (rodiklių) nustatymo. Jei paskolos gavėjas ketina projekto finansavime dalyvauti nuosavomis lėšomis, ši informacija turi būti pagrindžiama verslo plane. |

| Paskolos gavėjo veiklos (finansinių) duomenų detalizacijos forma, pateikta Excel formatu. | |

| Einamųjų finansinių metų tarpinė paskutinio ketvirčio finansinė ataskaita, jei nuo einamojo ketvirčio nėra praėję 40 kalendorinių dienų, turi būti teikiama praėjusio ketvirčio finansinė ataskaita (jei dėl paskolos kreipiasi verslininkas, jis gali pateikti lygiaverčius dokumentus). | |

| Verslo subjekto valdymo organo sprendimas dėl paskolos gavimo, turto įkeitimo ir įgaliotų asmenų paskyrimo sutarties su INVEGA sudarymui. | |

| Inovacijų agentūros išvados parengimui reikalingą informaciją, kuri parengta pagal Aprašymo priedą Nr. 1. | |

| Ataskaita, teikiama įgyvendinus projektą. | |

| Atsisiųsti dokumentų sąrašą | |

Pastaba: esant poreikiui verslo subjekto gali būti paprašyta pagrįsti duomenis pateikiant papildomus dokumentus.

Visi aukščiau teikiami dokumentai privalo būti pasirašyti kvalifikuotu elektroniniu parašu.

Dokumentus tiek excel, tiek kitais formatais rekomenduojame pasirašyti Signa Web programoje, taip pat galima pasirašyti Elektroninio archyvo informacinėje sistemoje, puslapyje https://adoc.archyvai.lt/eais-lpp/app/create arba per Dokobit sistemą, puslapyje https://app.dokobit.com/.

Rekomenduojama įgaliojimo forma

Standartinė paskolos sutartis

Paskolos sutarties priedas Nr.2

Laidavimo sutartis

Mokėjimo prašymo forma

*Pildoma investicinės paskolos išmokėjimo atveju. Mokėjimo prašymai teikiami juos siunčiant elektroniniu paštu operacijos@invega.lt. Mokėjimo prašymai vertinami tik tais atvejais, kai jie bus gauti iš sutartyje arba paraiškoje nurodyto paskolos gavėjo elektroninio pašto adreso. Mokėjimo prašymas turi būti tinkamai pasirašytas.

Jei norite keisti paskolos sutarties sąlygas ar pateikti prašymą (pvz. leidimui prisiimti papildomus įsipareigojimus ir kt.), elektroniniu paštu info@invega.lt būtina pateikti žemiau nurodytus dokumentus, pasirašytus vadovo kvalifikuotu elektroniniu parašu:

1. laisvos formos prašymą, kuriame nurodo prašymo tikslą bei sutarties numerį;

2. detalizacijos formą pakeitimams, kuri privalo būti ir pateikta excel formatu;

3. juridinio asmens pažinimo anketą**.

**2016 m. balandžio 27 d. Europos Parlamento ir Tarybos reglamentas (ES) 2016/679 dėl fizinių asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo ir kuriuo panaikinama Direktyva 95/46/EB (BDAR) įpareigoja informuoti duomenų subjektus apie duomenų tvarkymą, todėl asmuo, kuris teikia asmens duomenis INVEGAI, privalo informuoti duomenų subjektus apie asmens duomenų gavėjus (šiuo atveju INVEGĄ).

INVEGAI, gaunant asmens duomenis iš Pareiškėjo ir/ar jo atstovo svarbu įsitikinti, kad duomenų subjektams yra žinoma apie duomenų tvarkymą (t. y. yra pateikta BDAR atitinkanti informacija apie duomenų tvarkymą), todėl prašome supažindinti duomenų subjektus su Informaciniu pranešimu dėl duomenų tvarkymo INVEGAI vykdant Lietuvos Respublikos teisės aktų, reglamentuojančių pinigų plovimo ir teroristų finansavimo prevenciją reikalavimus, kuris yra patalpintas INVEGOS interneto svetainės www.invega.lt skiltyje ,,Asmens duomenų apsauga“.

Jei norite padengti paskolą ar jos dalį iš anksto, būtina pateikti prašymą pasirašytą vadovo kvalifikuotu elektroniniu parašu. Prašymas turi būti siunčiamas elektroniniu paštu operacijos@invega.lt.

Verslo subjektų, pasinaudojusių finansine priemone „Perspektyva“ ir sudariusių sutartis, sąrašai:

Visa priemonių statistika.

Terminai

Paskolos teikiamos ne ilgesniam kaip 120 mėnesių terminui. Paskolos gavėjas turi teisę paskolą grąžinti anksčiau nei paskolos sutartyje nustatyta paskolos trukmė be jokių papildomų mokesčių.

Paraiškos vertinamos eiliškumo tvarka pagal jų pateikimo INVEGAI datą ir laiką. INVEGA paraiškos vertinimą atlieka ne vėliau kaip per 60 darbo dienų, priėmusi sprendimą suteikti paskolą, per 5 darbo dienas išsiunčia paskolos sutartį.

Paraiškos gauti paskolą priimamos iki 2026 m. birželio 30 d., išskyrus, jei priemonei skirta lėšų suma būtų paskirstyta anksčiau šio termino, kaip nustatyta priemonės apraše.

Paskolos teikiamos (paskolų sutartys pasirašomos) Bendrosios išimties reglamento arba De minimis reglamento taikymo laikotarpiu, atitinkamai, kuriuo reglamentu vadovaujantis teikiama paskola.

Kiek?

Vienam paskolos gavėjui gali būti suteikiamos kelios paskolos, tačiau bendra paskolų suma negali būti didesnė nei 1 mln. Eur.

Paskolos gavėjui tinkamai įgyvendinus projektą ir grąžinus INVEGAI 80 proc. paskolos sumos bei priskaičiuotas palūkanas, ne daugiau kaip 20 proc. likusios grąžinti paskolos sumos gali būti skiriama kaip papildoma subsidija. Papildoma subsidija skiriama tik tuo atveju, jei neviršijamas didžiausias galimas suteikti nereikšmingos (de minimis) pagalbos ar valstybės pagalbos dydis pagal Bendrosios išimties reglamentą.

Paskola gali būti suteikta projekto finansavimui tik tuo atveju, jei projekto finansavime dalyvauja nors vienas privatus finansuotojas. Privatus finansuotojas projekte gali dalyvauti teikdamas paskolos gavėjui paskolą projektui finansuoti. Privataus finansuotojo dalyvavimu laikomas ir paskolos gavėjo dalyvavimas projekto įgyvendinime nuosavomis lėšomis.

Privatus finansuotojas prie projekto įgyvendinimo, iki paskolos lėšų išmokėjimo, turi prisidėti ne mažiau kaip 20 proc. tinkamų finansuoti išlaidų suma, kuri skaičiuojama be PVM, išskyrus tuos atvejus, kai paskolos gavėjas yra ne PVM mokėtojas. Jei verslo subjektui pagalba suteikiama pagal De minimis reglamento nuostatas, privataus finansuotojo atliktos investicijos (apmokėtos projekto išlaidos, kurios yra tinkamos finansuoti išlaidos), gali būti atliktos ne seniau kaip 6 mėn. iki paraiškos paskolai pateikimo.

Kai verslo subjektui pagalba suteikiama pagal Bendrosios išimties reglamento nuostatas, privataus finansuotojo atliktos investicijos (apmokėtos projekto išlaidos, kurios yra tinkamos finansuoti išlaidos), atliktos iki paraiškos paskolai pateikimo, nebus laikomos tinkamu privataus finansuotojo dalyvavimu projekte.

Priemonei įgyvendinti iš viso skirta iki 38 mln. Eur Lietuvos Respublikos valstybės biudžeto lėšų.

Kaip veikia?

Dėl paskolos reikia kreiptis į INVEGĄ pateikiant paraišką ir susijusius dokumentus el. paštu info@invega.lt, laiško temos (subject) laukelyje įrašius priemonės pavadinimą (Perspektyva).

Dėl paskolos galite kreiptis, jei:

- Esate labai maža, maža arba vidutinė įmonė (MVĮ), atitinkanti SVV įstatyme nustatytus kriterijus, arba didelė įmonė.

- Finansuojamo projekto veikla teikia tiesioginę naudą Lietuvos Respublikai ir prisideda prie:

a) darbo vietų Lietuvos Respublikoje kūrimo; ir (arba)

b) Lietuvos Respublikoje pagamintų prekių gamybos ir teikiamų paslaugų kūrimo ir (arba) jų eksporto didinimo; ir (arba)

c) mokesčių, įmokų („Sodros“ įmokų) mokėjimo Lietuvos Respublikoje (nuo vykdomos veiklos). - Valstybė ir (ar) savivaldybė neturi arba turi mažiau nei 25 procentus įmonės akcijų, pajų ar kitokių dalyvavimą įmonės kapitale žyminčių kapitalo dalių.

- Atitinkate minimalius patikimų mokesčių mokėtojų kriterijus.

- Nesate bankrutuojanti, restruktūrizuojama ar likviduojama įmonė.

- Nesate gavę valstybės pagalbos, kuri Europos Komisijos sprendimu ir (ar) paskolos davėjo buvo pripažinta neteisėta ir nesuderinama su vidaus rinka, arba esate grąžinę visą jos sumą, įskaitant palūkanas, teisės aktuose nustatyta tvarka.

- Kreipimosi metu nesate sunkumų patirianti įmonė ir esate pateikę Registrų centrui paskutinių finansinių metų finansinių ataskaitų rinkinį (netaikoma verslo subjektams, veikiantiems iki 1 metų).

- Pareiškėjui ir jo naudos gavėjui, arba fiziniams ir juridiniams asmenims, kurių naudai bus naudojama paskola, nėra taikomos sankcijos (bet kokios prekybinės, ekonominės ar finansinės sankcijos, embargai ar kitos ribojančios priemonės).

- Esate pateikę visus reikalaujamus dokumentus.

Paskolų palūkanos

Paskolos teikiamos taikant fiksuotą metinę palūkanų normą.

Paskolos palūkanų norma apskaičiuojama pagal INVEGOS generalinio direktoriaus įsakymu patvirtintą palūkanų normos skaičiuoklę, kuri

parengiama vadovaujantis tiesiogiai INVEGOS teikiamų paskolų palūkanų apskaičiavimo metodika.

Preliminarios palūkanų normos skaičiuoklė |

Dažniausiai užduodami klausimai

SVV deklaracijos pildymo atmintinė:

- Išsiaiškinkite kokia įmonė esate (savarankiška, susijusi ir (arba) partnerinė).

- Jei turite susijusių ir (arba) partnerinių įmonių, šių ryšius nurodykite nepriklausomai nuo šalies, kurioje įmonės veikia.

- Kad būtų lengviau, turėkite akcininkų struktūrą.

- Jei įmonės akcininkas yra fizinis asmuo, pasitikrinkite kokiomis veiklomis užsiima šio asmens kitos įmonės.

- Apskaičiuokite įmonės (įmonių) darbuotojų skaičių, metines pajamas ir balanso turtą.

- Finansinius duomenis (5 punktas) nurodykite už paskutinius 3 finansinius metus.

- Valstybės įmonei Registrų centrui pateikite patvirtintų metinių finansinių ataskaitų rinkinius, jei to dar neatlikote.

- Nustatykite įmonės dydį (labai maža, maža, vidutinė, didelė įmonė).

- Nustatykite šiuo metu esantį įmonės statusą (SVV subjektas, ne SVV subjektas).

- Nepamirškite, kad SVV deklaracijoje pateikiami pildymo dieną aktualūs duomenys.

Smulkiojo ir vidutinio verslo (toliau – SVV) subjekto statusas deklaruojamas užpildant SVV subjekto statuso deklaraciją, kurios forma patvirtinta Lietuvos Respublikos ūkio ministro 2008 m. kovo 26 d. įsakymu Nr. 4-119 „Dėl smulkiojo ir vidutinio verslo subjekto statuso deklaravimo tvarkos aprašo ir smulkiojo ir vidutinio verslo subjekto statuso deklaracijos formos patvirtinimo“ (2017 m. balandžio 21 d. redakcija).

Pagrindinės sąvokos ir nuostatos deklaruojant SVV subjekto statusą

- SVV subjektas – labai maža, maža ar vidutinė įmonė, atitinkanti Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymo (toliau – SVVPĮ) 3 straipsnyje nustatytas sąlygas ir verslininkas, atitinkantis SVVPĮ 4 straipsnyje nustatytas sąlygas.

- Įmonė – ekonominę veiklą vykdantis juridinis asmuo.

- Verslininkas – fizinis asmuo, kuris verčiasi ekonomine veikla.

- Ekonominė veikla – savo rizika plėtojama reguliari asmens veikla siekiant pelno arba individualios veiklos atveju – pajamų, apimanti prekių pirkimą ar pardavimą, prekių gamybą, darbų atlikimą ar paslaugų teikimą kitiems asmenims už atlygį.

Labai mažos įmonės, mažos įmonės ir vidutinės įmonės kriterijai:

|

Darbuotojų skaičius |

Finansiniai duomenys atitinka bent vieną iš šių sąlygų: | ||

| Metinės pajamos neviršija, mln. € |

Turto balansinė vertė neviršija, mln. € |

||

| Vidutinė įmonė | 250 | 50 | 43 |

| Maža įmonė | 50 | 10 | 10 |

| Labai maža įmonė | 10 | 2 | 2 |

Įmonė, kuri neatitinka vidutinės, mažos arba labai mažos įmonės kriterijų, laikoma didele įmone.

Darbuotojų skaičius yra įmonės vidutinis metinis darbuotojų skaičius. Jis apskaičiuojamas vadovaujantis Smulkiojo ar vidutinio verslo subjekto vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašu, patvirtintu Lietuvos Respublikos ūkio ministro 2017 m. balandžio 21 d. įsakymu Nr. 4-249.

Įmonės finansiniai duomenys imami iš paskutinių metų, o jeigu įmonė veikia daugiau kaip dvejus metus, – iš paskutinių dvejų metų patvirtintų įmonės metinių finansinių ataskaitų rinkinių arba iš įmonių grupės metinių konsoliduotųjų finansinių ataskaitų rinkinių. Jeigu sudaryti ir tvirtinti metines finansines ataskaitas arba metines konsoliduotąsias finansines ataskaitas įmonei nėra privaloma, įmonės finansiniai duomenys nustatomi vadovaujantis kitais finansiniais dokumentais, kuriuose sukauptos informacijos pakanka Smulkiojo ir vidutinio verslo plėtros įstatymo 3 straipsnio 1, 2 ir 3 dalyse nurodytiems finansiniams duomenims nustatyti.

Skaičiuojant aukščiau paminėtus rodiklius, vertinami ne tik deklaranto (SVV subjekto statusą deklaruojančios įmonės) rodikliai, bet ir su deklarantu susijusių įmonių ir partnerinių įmonių atitinkami rodikliai. Pildant SVV deklaraciją reikia deklaruoti visas su deklarantu susijusias įmones, jų susijusias ir partnerines įmones, taip pat deklaranto partnerines įmones, partnerinių įmonių susijusias įmones, jei jos su deklarantu susijusios tiekimo ir vartojimo ryšiais.

Pildant SVV deklaraciją ir nustatant deklaranto SVV subjekto statusą, reikia atkreipti dėmesį į šias nuostatas:

- Susijusių įmonių ir partnerinių įmonių ryšiai nustatomi pagal deklaravimo dieną galiojančius įmonių tarpusavio ryšius.

- Jei paraiškos vertinimo metu paaiškėja, kad po deklaravimo dienos deklarantas buvo sujungtas ar prijungtas prie kito verslo subjekto (-ų), arba įsigijo 25 procentus ir daugiau kitos įmonės akcijų, deklaranto SVV subjekto statusas nustatomas pagal po prijungimo ar akcijų įsigijimo sandorio sudarymo dienos atsiradusius įmonių tarpusavio ryšius.

- Jei SVV subjektas buvo sujungtas ar prijungtas prie kito (-ų) verslo subjekto (-ų) ir dėl to tapo didele įmone, šio verslo subjekto duomenys užpraeitais ir užužpraeitais metais nėra vertinami ir tokia įmonė laikoma didele.

- Jei įmonės dalyvis (akcininkas ar steigėjas), turintis 25 proc. ar daugiau akcijų ar dalyvių balsų, yra valstybė ar savivaldybė, jų institucija, įstaiga ar jos kontroliuojamas juridinis asmuo, įmonė nėra SVV subjektas (išskyrus SVVPĮ numatytas išimtis).

- Jei deklaranto SVV subjekto statusas keitėsi per paskutinius dvejus metus, SVV subjekto statusas nustatomas pagal paskutinių trejų metų duomenis.

SVV subjekto statuso vertinimas pagal metus

| Nr. | Užužpraeitų metų verslo subjekto statusas |

Užpraeitų metų verslo subjekto statusas |

Praėjusių metų verslo subjekto statusas |

Verslo subjekto statusas deklaracijos pateikimo metu |

| 1. | Ne SVV subjektas | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas |

| 2. | Ne SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 3. | SVV subjektas | SVV subjektas | SVV subjektas | SVV subjektas |

| 4. | SVV subjektas | Ne SVV subjektas | SVV subjektas | SVV subjektas |

| 5. | SVV subjektas | SVV subjektas | Ne SVV subjektas | SVV subjektas |

| 6. | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 7. | Ne SVV subjektas | SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

| 8. | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas | Ne SVV subjektas |

- Sumuojant atitinkamus rodiklius, prie deklaranto rodiklių partnerinės įmonės rodikliai sumuojami proporcingai turimų dalyvių balsų skaičiui (pvz., jei deklarantas turi 40 proc. balsų kitoje įmonėje, sumuojant rodiklius taikomas 0,4 koeficientas). Susijusios įmonės atitinkami rodikliai sumuojami pilna apimtimi, neatsižvelgiant į turimų balsų skaičių (pvz., jei deklarantas turi 60 proc. balsų kitoje įmonėje, sumuojant rodiklius abiejų įmonių rodikliai yra susumuojami).

Pildant SVV statuso deklaraciją:

- dvejus metus veikianti įmonė (deklarantas) deklaracijoje nurodo praeitų ir užpraeitų metų duomenis. Pvz., 2018 m. birželio mėn. įsteigta įmonė, deklaruodama savo statusą 2021 m. kovo mėn., pildo 2018 m. ir 2019 m. duomenis. Po 2020 m. finansinės atskaitomybės patvirtinimo turi pildyti atitinkamai 2019 m. ir 2020 m. duomenis;

- trejus ar daugiau metų veikianti įmonė nurodo praeitų, užpraeitų ir užužpraeitų metų duomenis. Pvz., 2013 m. įsteigta įmonė, deklaruodama savo statusą 2021 m., pildo 2020 m., 2019 m. ir 2018 m. duomenis;

- naujai įsteigta įmonė, kurios metiniai finansiniai duomenys dar nepatvirtinti, pildo prognozinius duomenis, o jei ši įmonė turi partnerinių ir (ar) susijusių įmonių, kurios veikia dvejus metus ar ilgiau – pildomi šių įmonių patvirtinti duomenys. Pvz., 2021 m. įsteigta įmonė turi susijusią įmonę veikiančią nuo 2012 m., įmonė deklaruodama savo statusą 2021 m. deklaracijoje nurodo prognozinius 2021 m. duomenis, bei susijusios įmonės duomenis už 2020 m. ir 2019 m.

Norminiai dokumentai

- Lietuvos Respublikos smulkiojo ir vidutinio verslo plėtros įstatymas

- Ūkio ministro įsakymas dėl SVV subjekto statuso deklaravimo tvarkos aprašo ir SVV subjekto statuso deklaracijos formos patvirtinimo

- Ūkio ministro įsakymas dėl SVV subjektų vidutinio metinio darbuotojų skaičiaus nustatymo tvarkos aprašo patvirtinimo

Pavyzdžiai

- Deklaruojanti statusą įmonė UAB A turi dvi partnerines įmones: UAB B ir UAB C, kurioms priklauso po 38 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi susijusią įmonę UAB B, kuriai priklauso 60 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A, kurios po 20 % akcijų priklauso UAB B, UAB C ir UAB D.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, kurie yra fiziniai asmenys ir kuriems atitinkamai priklauso 30 %, 35 % ir 35 % UAB A akcijų.

- Deklaruojanti statusą įmonė UAB A turi tris akcininkus, iš kurių vienam UAB B priklauso 25 % akcijų, o UAB D – 65 % akcijų.

Remiantis REGLAMENTO (ES) NR. 2023/2831 nuostatomis, įmonė yra bet koks ekonominę veiklą vykdantis subjektas, nepaisant jos teisinio statuso ir finansavimo būdų, t. y. ir fizinis asmuo, vykdantis ūkinę-komercinę veiklą.

De minimis sąvoka yra vartojama apibūdinti nedidelės vertės valstybės paramą, kuriai netaikomas reikalavimas suderinti pagalbą su Europos Komisija. Didžiausia de minimis pagalba vienam ūkio subjektui (maksimali teiktinos pagalbos suma gali būti skiriama vienam ūkio subjektui, kurį gali sudaryti ir keli ūkio subjektai (tiek juridiniai, tiek fiziniai, vykdantys ūkinę-komercinę veiklą) arba kai bendrovės kontrolinį akcijų paketą turintis subjektas efektyviai kontroliuoja šią bendrovę tiesiogiai ar netiesiogiai dalyvaudamas jos valdyme, jis taip pat turi būti laikomas ūkio subjektu) per trejų pastarųjų metų (36 mėn.) laikotarpį gali siekti 300 000 eurų.

Kiek įmonė (ar įmonių grupė) jau yra panaudojusi nereikšmingos valstybės pagalbos, galima pasitikrinti čia: https://kotis.kt.gov.lt/gauti-pazyma.

Paraiškos vertinamos eiliškumo tvarka pagal jų pateikimo INVEGAI datą ir laiką. Pateiktos paraiškos vertinimą INVEGA atlieka ne vėliau kaip per 60 darbo dienų. Paraiškos vertinimo terminas skaičiuojamas nuo tinkamai užpildytos paraiškos su priedais ir, jei INVEGA paprašo, papildomų dokumentų pateikimo INVEGAI dienos. Paraiškos vertinimo terminas, atsižvelgiant į objektyvias aplinkybes, INVEGOS vadovo sprendimu gali būti pratęstas, tačiau ne ilgesniam kaip 60 darbo dienų laikotarpiui.

Tuo atveju, jei paraiškai įvertinti ir (ar) paraiškoje pateiktiems duomenims pagrįsti trūksta informacijos, INVEGA gali paprašyti verslo subjekto pateikti papildomą informaciją ir (ar) papildomus dokumentus. Jei verslo subjekto atstovas per 10 darbo dienų nuo INVEGOS prašymo pateikti informaciją ir (ar) papildomus dokumentus gavimo dienos, nepateikia jų, paraiška toliau nevertinama ir yra atmetama. Apie paraiškos atmetimą verslo subjektas yra informuojamas elektroniniu paštu.

Paskolos lėšomis gali būti apmokamos šios projekto išlaidos:

- išlaidos personalui (darbo užmokestis, atostoginiai, komandiruočių išlaidos, su darbo užmokesčiu susiję mokesčiai);

- išlaidos priemonėms ir įrenginiams įsigyti, atsižvelgiant į mastą ir laikotarpį, kuriuo jie naudojami projekte, tačiau neviršijant paskolos trukmės.

Jei šių priemonių ir įrenginių nusidėvėjimo trukmė yra ilgesnė, apmokamos tik tos nusidėvėjimo išlaidos, kurios atitinka projekto trukmę (neviršijant paskolos trukmės), ir yra apskaičiuotos pagal visuotinai priimtus apskaitos principus, laikomos tinkamomis finansuoti (pvz., jei įranga nusidėvi per 10 metų, o projekte ši įranga bus naudojama 8 metus, tokiu atveju paskolos lėšomis gali būti apmokama 80 proc. įrangos įsigijimo išlaidų suma su sąlyga, kad paskolos trukmė ne trumpesnė nei 8 metai); - išlaidos pastatams įsigyti, atsižvelgiant į mastą ir laikotarpį, kuriuo jie naudojami projekte, tačiau neviršijant paskolos trukmės. Tik tos su pastatais susijusios nusidėvėjimo išlaidos, kurios atitinka projekto trukmę, tačiau neviršijant paskolos trukmės, ir yra apskaičiuotos pagal visuotinai priimtus apskaitos principus, laikomos tinkamomis finansuoti (pvz., jei laboratorija nusidėvi per 10 metų, o projekte laboratorija bus naudojama 8 metus, tokiu atveju paskolos lėšomis gali būti apmokama 80 proc. laboratorijos įsigijimo išlaidų sumos su sąlyga, kad paskolos trukmė ne trumpesnė nei 8 metai);

- išlaidos pagal sutartis vykdomiems moksliniams tyrimams ir įsigyjamiems patentams, perkamiems arba įsigyjamiems pagal licenciją iš išorės šaltinių įprastomis rinkos sąlygomis, taip pat konsultavimo, naudojamų vien projekte, išlaidos;

- papildomos išlaidos, įskaitant išlaidas medžiagoms, reikmenims ir panašiems produktams, kurios patiriamos tiesiogiai įgyvendinant projektą.

Paskolos lėšomis negali būti apmokamos:

- Išlaidos, kurios jau buvo anksčiau finansuotos (apmokėtos) iš ES fondų, kitų ES finansinės paramos priemonių ar kitos tarptautinės paramos ar nacionalinių lėšų;

- paraiškos paskolai ir verslo plano parengimo išlaidos;

- kurios nėra priskirtos prie tinkamų finansuoti išlaidų.

Taip, paskolos sutarties sudarymui yra taikomas 0,4 proc. nuo paskolos sumos dydžio vienkartinis mokestis, bet ne mažiau kaip 200 Eur.

Paskolos sudarymo mokestis, pagal INVEGOS išrašytą išankstinę sąskaitą, mokamas prieš paskolos sutarties pasirašymą.

100 Eur mokestis mokamas tuo atveju, kai paskolos sutarties ar įmokų mokėjimo grafiko pakeitimą inicijuoja paskolos gavėjas.

Paskola išmokama dalimis:

Pirma 30 proc. paskolos dalis išmokama avansu. Paskolos gavėjo prašymu avansas gali būti išmokamas dalimis. Privatus finansuotojas projekto finansavime iki avanso išmokėjimo turi sudalyvauti ne mažesne kaip 20 proc. tinkamų finansuoti išlaidų dalimi ir pateikti pagrindžiančius dokumentus, kad privatus finansuotojas sudalyvavo projekto finansavime.

Antra ir paskesnės paskolos dalys išmokamos pagal paskolos sutartyje nustatytą preliminarų mokėjimo prašymų grafiką bei su paskolos gavėju suderintas siektinas projekto veiklų įgyvendinimo reikšmes (rodiklius). Norėdamas gauti antrą ir paskesnę paskolos dalį, paskolos gavėjas turės pateikti paskolos sutartyje nustatytos formos mokėjimo prašymą kartu su projekto veiklų vykdymo ataskaita, kurioje turės nurodyti projekto veiklų įgyvendinimo reikšmių (rodiklių) pasiekimo rezultatus ir pasiektą pažangą vykdant projekto veiklas bei pagrindžiančius dokumentus, kad ankstesniu etapu išmokėtos paskolos lėšos panaudotos tinkamai. Paskolos dalis bus išmokama tik pasiekus projekto veiklų etapui nustatytas ir paskolos sutartyje nurodytas projekto veiklų įgyvendinimo reikšmes (rodiklius).

Nepasiekus paskolos sutartyje nustatytų reikšmių (rodiklių), finansavimas pagal paskolos sutartį bus stabdomas ir atliekamas pakartotinis projekto vertinimas, kurio pagrindu bus priimamas sprendimas dėl tolimesnio projekto finansavimo.

Paskolos gavėjas paskolos dalies išmokėjimo metu negali būti įgijęs bankrutuojančios, bankrutavusios, restruktūrizuojamos, likviduojamos įmonės statuso.

Paskolos davėjui atlikus paskolos gavėjo ir paskolos negrąžinimo rizikos vertinimą, vadovaujantis paskolos davėjo patvirtinta metodika, paskolai gali būti taikomos paskolos užtikrinimo priemonės. Tuo atveju, jeigu paskolos užtikrinimo priemonės taikomos, visas išlaidas, susijusias su paskolos užtikrinimo priemonių įforminimu (turto vertinimo, notaro paslaugų mokesčiai ir kt.), apmoka paskolos gavėjas.

Paskolos teikiamos taikant fiksuotą metinę palūkanų normą. Metinė paskolos palūkanų norma priklauso nuo paskolos gavėjo kredito rizikos reitingo, paskolos užtikrinimo priemonių dydžio ir likvidumo, paskolos grąžinimo termino ir paskolos grąžinimo grafiko. Paskolos palūkanos yra dalinai fiksuotos. Dalinai fiksuota palūkanų dalis priklauso nuo paskolos gavėjo ir jo įgyvendinamo projekto rizikingumo, paskolos užtikrinimo priemonių dydžio ir paskolos trukmės ir yra nustatoma pagal tiesiogiai INVEGOS teikiamų paskolų palūkanų apskaičiavimo metodiką.

Palūkanų norma susideda iš:

- orientacinės paskolos palūkanų normos, kuri nustatoma vadovaujantis 2008 m. sausio 19 d. Komisijos komunikatu dėl orientacinių ir diskonto normų nustatymo metodo pakeitimo (2008/C 14/02) (toliau – Europos Komisijos komunikatas). Orientacinei paskolos palūkanų normai tapus neigiama, ji prilyginama 0 (nuliui);

- maržos, kuri negali būti mažesnė nei nustatyta Europos Komisijos komunikate ir yra ne didesnė nei 7,03 proc.

Metinė paskolos palūkanų norma nustatoma visam paskolos sutartyje nurodytam paskolos terminui ir keičiant paskolos suteikimo sąlygas nebus perskaičiuojama.

Jei paskolos gavėjui gali būti suteikta valstybės pagalba pagal Bendrosios išimties reglamento arba nereikšminga (de minimis) pagalba pagal De minimis reglamento nuostatas, paskolai bus pritaikytos šios lengvatinės palūkanos:

- 0 procentų metinė palūkanų norma laikotarpiui nuo paskolos sutarties pasirašymo dienos iki verslo subjektas pradės gauti pajamas iš projekto, bet ne ilgiau nei:

a) 5 metus nuo paskolos sutarties pasirašymo dienos verslo subjektams, vykdantiems veiklą ne ilgiau kaip 3 metus.

b) 3 metus nuo paskolos sutarties pasirašymo dienos verslo subjektams, vykdantiems veiklą ilgiau kaip 3 metus. - 2 procentų metinių palūkanų norma likusiu paskolos laikotarpiu, t. y. pasibaigus 1 punkto a ir b papunkčiuose nurodytiems laikotarpiams.

Verslo subjekto veiklos vykdymo trukmė apskaičiuojama nuo verslo subjekto įregistravimo Juridinių asmenų registre dienos iki paraiškos suteikti paskolą pateikimo INVEGAI dienos. Jei verslo subjektas priklauso įmonių grupei, veiklos vykdymo trukmė nustatoma pagal anksčiausiai registruotos Juridinių asmenų registre įmonių grupės įmonės registravimo datą.

Tuo atveju, jeigu paskolos gavėjas turi nepakankamą valstybės pagalbos ar nereikšmingos (de minimis) pagalbos likutį, kad palūkanas galima būtų sumažinti iki šios skilties 1 arba 2 punkte nustatytų ribų, paskolos gavėjas paskolos davėjo siūlymu gali pasirinkti mokėti tokio dydžio palūkanas, kad jam likusios neišnaudotos valstybės pagalbos ar nereikšmingos (de minimis) pagalbos sumos užtektų.

Palūkanos yra skaičiuojamos nuo paskolos gavėjo gautos ir negrąžintos paskolos sumos. Palūkanos pradedamos skaičiuoti nuo paskolos ar jos dalies išmokėjimo dienos ir skaičiuojamos iki visiško paskolos grąžinimo INVEGAI dienos. Tuo atveju, jei įgyvendinus projektą paskolos gavėjui skiriama papildoma subsidija, šia suma mažinamas negrąžintas paskolos likutis.

Palūkanos INVEGAI mokamos kas mėnesį.

Paskolos gavėjui tinkamai įgyvendinus projektą, t. y. pasiekus paskolos sutartimi nustatytas projekto veiklų įgyvendinimo reikšmes (rodiklius) ir grąžinus INVEGAI 80 proc. paskolos sumos bei priskaičiuotas visos paskolos palūkanas, likusi negrąžinta paskolos suma, kuri negali būti didesnė kaip 20 proc. paskolos sumos, paskolos gavėjui gali būti skiriama kaip papildoma subsidija.

Papildoma subsidija skiriama tik verslo subjekto pasirinkimu nurodant paraiškoje (jei prašoma paskolos suteikimo metu) ir laisvos formos prašyme suteikti papildomą subsidiją, ir tuo atveju, jei neviršijamas didžiausias galimas suteikti nereikšmingos (de minimis) pagalbos ar valstybės pagalbos dydis (žiūrėti aprašo skiltį „Valstybės pagalbos ir nereikšmingos (de minimis) pagalbos teikimas“).

Pramoniniai tyrimai (taikomieji moksliniai tyrimai) – suplanuoti moksliniai tyrimai, kuriais siekiama įgyti naujų žinių ir gebėjimų, reikalingų naujiems produktams, procesams ar paslaugoms kurti arba esamiems produktams, procesams ar paslaugoms labai patobulinti. Jie apima sudėtinių sistemų dalių kūrimą ir gali apimti prototipų kūrimą laboratorijos aplinkoje arba aplinkoje, kurioje modeliuojamos sąsajos su esama sistema, taip pat bandomųjų linijų kūrimą, kai to reikia pramoniniams tyrimams ir visų pirma bendram technologiniam patvirtinimui.

Bandomoji taikomoji veikla (eksperimentinė plėtra) – mokslinių, technologinių, verslo ir kitų atitinkamų žinių ir gebėjimų įgijimas, sujungimas, formavimas ir taikymas siekiant sukurti naujus arba patobulintus produktus, procesus arba paslaugas. Į šią sąvoką taip pat gali būti įtraukta veikla, kurios tikslas yra, pavyzdžiui, naujų produktų, procesų ar paslaugų koncepcinis formulavimas, planavimas ir dokumentavimas.

Bandomoji taikomoji veikla gali apimti naujų arba patobulintų produktų, procesų arba paslaugų prototipų kūrimą, demonstravimą, bandomųjų produktų kūrimą, bandymą ir tvirtinimą realias naudojimo sąlygas atitinkančioje aplinkoje, kai pagrindinis tikslas yra labiau techniškai patobulinti produktus, procesus ir paslaugas, kurie nėra iš esmės įtvirtinti. Tai taip pat gali apimti tinkamo komerciškai naudoti prototipo ar bandomojo vieneto kūrimą, jeigu tai yra galutinis komercinis produktas ir jei tokį produktą būtų per brangu gaminti vien tam, kad jis būtų pademonstruotas ir patvirtintas.

Bandomoji taikomoji veikla neapima esamų produktų, gamybos linijų, gamybos procesų, paslaugų ir vykdomos kitų rūšių veiklos įprastinių ar periodinių pakeitimų, net jei tokie pakeitimai gali reikšti patobulinimą.

Inovacija – nauji ar iš esmės patobulinti produktai ar procesai, įskaitant gamybos, statybos, konstravimo ar kitus procesus, nauji rinkodaros metodai, nauji verslo, darbo vietos organizavimo ar išorinių ryšių metodai, įdiegti į rinką, viešojo valdymo, socialinę, kultūros sritį.

Inovacinė veikla – naujų ar iš esmės patobulintų produktų ar procesų kūrimo ir diegimo į rinką, viešojo valdymo, socialinę ir kultūros sritį veikla.

Ne, negalima.

Priemonės aprašymas nenumato tokio termino. Šis terminas yra individualus kiekvienam projektui.

Šis laikotarpis pradedamas skaičiuoti nuo paskolos sutarties pasirašymo.

Inovacinė veikla apima šias veiklas: sumontuojama ir suderinama įranga, sutelkiami ištekliai masinei produkto (gaminio, sistemos, naujos medžiagos, įrenginio) gamybai. Produktas pristatomas potencialiems vartotojams. Visuomenė (potencialūs vartotojai) informuojama apie naujo produkto sukūrimą.

Negalima.

Orientacinė palūkanų norma skelbiama kiekvieno mėnesio pirmą kalendorinę dieną Europos Komisijos interneto svetainėje.

Rodiklius turi siūlyti pats paskolos gavėjas, atsižvelgdamas į numatomą projekto įgyvendinimo specifiką.

Rodikliai gali būti tiek kokybiniai, tiek kiekybiniai.

Jeigu paskolos suteikimo metu bus taikomas turto įkeitimas, Paskolos gavėjas privalo pateikti išorės turto vertintojų turto vertinimo ataskaitą, atliktą ne anksčiau kaip prieš 12 mėn. iki kreipimosi dėl Paskolos. Išorės turto vertintojų, turinčių teisę verstis turto vertinimo veikla, sąrašą skelbia audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba prie Lietuvos Respublikos finansų ministerijos: https://avnt.lrv.lt/lt/veiklos-sritys/vertinimas-1/vertintojai-ir-vertinimo-imones/isores-vertintoju-sarasas/.

MVĮ – tai yra labai maža, maža ir vidutinė įmonė.

- MVĮ kategorijai priklauso vidutinės įmonės, kuriose dirba mažiau kaip 250 asmenų ir kurių metinė apyvarta neviršija 50 mln. Eur ir (arba) bendra metinė balanso suma neviršija 43 mln. Eur;

- MVĮ kategorijoje mažoji įmonė apibrėžiama kaip įmonė, kurioje dirba mažiau kaip 50 asmenų ir kurios metinė apyvarta ir (arba) metinė balanso suma neviršija 10 mln. Eur;

- MVĮ kategorijoje labai maža įmonė apibrėžiama kaip įmonė, kurioje dirba mažiau kaip 10 asmenų ir kurios metinė apyvarta ir (arba) metinė balanso suma neviršija 2 mln. Eur.

Didelė įmonė – įmonė, kurių ne mažiau kaip du rodikliai paskutinę finansinių metų dieną viršija dydžius, nurodytus šio straipsnio 1 punkte.