DE MINIMIS pagalba

De minimis sąvoka yra vartojama apibūdinti nedidelės vertės valstybės paramą, kuriai netaikomas reikalavimas suderinti pagalbą su Europos Komisija. Didžiausia de minimis pagalba vienam ūkio subjektui (maksimali teiktinos pagalbos suma gali būti skiriama vienam ūkio subjektui, kurį gali sudaryti ir keli ūkio subjektai (tiek juridiniai, tiek fiziniai, vykdantys ūkinę-komercinę veiklą) arba kai bendrovės kontrolinį akcijų paketą turintis subjektas efektyviai kontroliuoja šią bendrovę tiesiogiai ar netiesiogiai dalyvaudamas jos valdyme, jis taip pat turi būti laikomas ūkio subjektu) per trejų mokestinių metų laikotarpį (taikomi įmonės naudojami mokestiniai metai) paprastai gali siekti 200 000 eurų. Įmonių, vykdančių krovinių vežimo keliais veiklą, atveju – 100 000 eurų.

Kiek įmonė (ar įmonių grupė) jau yra panaudojusi nereikšmingos valstybės pagalbos, galima pasitikrinti čia: https://kotis.kt.gov.lt/gauti-pazyma.

Skaičiuojant de minimis pagalbą paskolos gavėjui palūkanos skaičiuojamos nuo visos paskolos sumos visam paskolos laikotarpiui, t. y. neatsižvelgiama į numatytą paskolos grąžinimą pagal paskolos grąžinimo grafiką.

De minimis pagalbos, suteikiamos paskolos gavėjui, dydis apskaičiuojamas pagal formulę:

SE= K x T x (N orientacinė + 4 % - N faktinė)

- SE – de minimis pagalbos dydis, išreikštas subsidijos ekvivalentu;

- K – Paskolos suma Eur;

- T – Paskolos laikotarpis, išreikštas metais (skaičiai apvalinami 2 (dviejų) skaitmenų po kablelio tikslumu);

- N orientacinė – Europos Komisijos kiekvieno mėnesio pirmą kalendorinę dieną skelbiama orientacinė palūkanų norma;

- N faktinė – Paskolos sutartyje nustatyta metinė palūkanų norma.

Paskolos sutartyje turi būti įrašyta nuostata, kad paskola yra teikiama kaip de minimis pagalba, nurodant de minimis pagalbos dydį, išreikštą subsidijos ekvivalentu.

Taip. Papildoma de minimis pagalba turi būti skaičiuojama papildomam garantijos galiojimo terminui, nes tokiu būdu suteikiama nauja pagalba.

Taip. Informuoti apie pasikeitimus įsipareigojate, pasirašydami de minimis pagalbos gavėjams taikomų reikalavimų atitikimą patvirtinantį klausimyną pagal Komisijos reglamentą (ES) Nr. 1407/2013.

Taip, būtina. Negali būti palikti tušti laukeliai.

Jeigu fizinis asmuo turi verslo liudijimą, patentą ar kitą dokumentą suteikiantį jam teisę vykdyti ekonominę veiklą jo valdomos įmonės bus susijusios ir jie trys (fizinis asmuo turintis teisę vykdyti ekonominę veiklą ir dvi jo valdomos įmonės) bus laikomos vienu subjektu.

Tai situacija kai įmonė neturi kontrolinės akcijų dalies bet turi teisę be kitų akcininkų sutikimo priimti sprendimus dėl pavaldžios įmonės. Pavyzdžiui, lemiama įtaka galėtų pasireikšti įmonei turint veto teisę dėl pavaldžioje įmonėje priimamų svarbių sprendimų.

Taip. Viena įmone laikomos visos susijusios įmonės kaip pavaizduota schemose:

Tokios įmonės nėra susijusios.

Tokios įmonės nebus susijusios.

Taip, tokios įmonės gali būti susijusios.

Ne, susijusios įmonės turi būti toje pačioje valstybėje narėje. Tokiu atveju įmonės nėra susijusios.

Jeigu toks fizinis asmuo neturi teisės vykdyti ekonominės veiklos, t. y. neturi verslo liudijimo ar individualios veiklos pažymos, tokios įmonės, kurių akcininku šis fizinis asmuo yra, nėra susijusios įmonės.

Taip, gali. Paskolos gavėjas, norėdamas gauti tokią informaciją turi kreiptis į Konkurencijos tarybą su prašymu, kuriame turi būti nurodomi visi subjektai, kurie kartu su juo sudaro „vieną įmonę“.

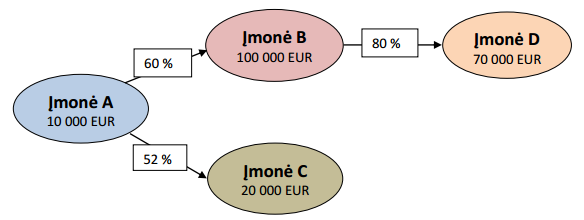

Netiesioginis kitos įmonės akcininkų arba dalyvių balsų daugumos turėjimas suprantamas kaip įmonių nuosavybės ir (ar) valdymo ryšiai per vieną ar daugiau įmonių. Žemiau pateiktoje schemoje ryšiai tarp įmonių A su B ir C traktuojami kaip tiesioginiai (A įmonė valdo 60 proc. B įmonės akcijų ir 52 proc. C įmonės akcijų), o A su D – netiesioginiai (A įmonė turi 60 proc. B įmonės akcijų, o pastaroji valdo 80 proc. D įmonės akcijų).

Pradelstais įsipareigojimais laikomos piniginės prievolės, kurių vykdymo terminai yra suėję, t. y.: 1) Jeigu Pagalbos gavėjas yra fizinis asmuo, tuomet jo pradelstais įsipareigojimais gali būti laikomos, pvz., neapmokėtos ir pradelstos 4 mėnesių įmokos pagal vartojimo kredito, lizingo sutartis, neapmokėtos 3 mėnesių senumo sąskaitos už telefoną, elektrą, komunalines paslaugas ir pan.; 2) Jeigu Pagalbos gavėjas yra juridinis asmuo, tuomet jo pradelstais įsipareigojimais gali būti laikomos laiku neapmokėtos sąskaitos, kurių mokėjimo terminai suėję, pvz., pradelstos 2 mėnesių įmokos pagal kredito, lizingo sutartis, pradelstos sąskaitos tiekėjams už prekes ar paslaugas ir pan. Tačiau atkreiptinas dėmesys, kad jeigu sąskaita išrašyta su atidėto mokėjimo terminu, pradelsimas pradedamas skaičiuoti tik pasibaigus atidėjimo laikotarpiui.

( 1 ). 2014-07-31 Komisijos komunikate Gairės dėl valstybės pagalbos sunkumų patiriančioms ne finansų įmonėms sanuoti ir restruktūrizuoti „sunkumus patiriančia įmone“ laikoma tokia įmonė, jei yra bent viena iš šių aplinkybių: a) ribotos turtinės atsakomybės bendrovės (AB, UAB, MB) atveju – tada, kai dėl sukauptų nuostolių prarasta daugiau kaip pusė jos pasirašyto akcinio kapitalo. Taip yra tada, kai sukauptus nuostolius atėmus iš rezervų (ir visų kitų elementų, kurie paprastai laikomi bendrovės nuosavų lėšų dalimi) gaunama neigiama bendra suma, viršijanti pusę pasirašyto akcinio kapitalo; b) bendrovės, kurios nors keli nariai yra saistomi neribotos turtinės atsakomybės už bendrovės (IĮ, KŪB, TŪB) skolą, atveju – tada, kai dėl sukauptų nuostolių prarasta daugiau kaip pusė bendrovės ataskaitose nurodyto kapitalo; c) jeigu įmonei taikoma kolektyvinio nemokumo procedūra arba ji atitinka nacionalinės teisės kriterijus, kad jos kreditorių prašymu jai būtų pradėta kolektyvinė nemokumo procedūra. Aukščiau išvardinti kriterijai netaikomi įmonėms iki 3 metų amžiaus.